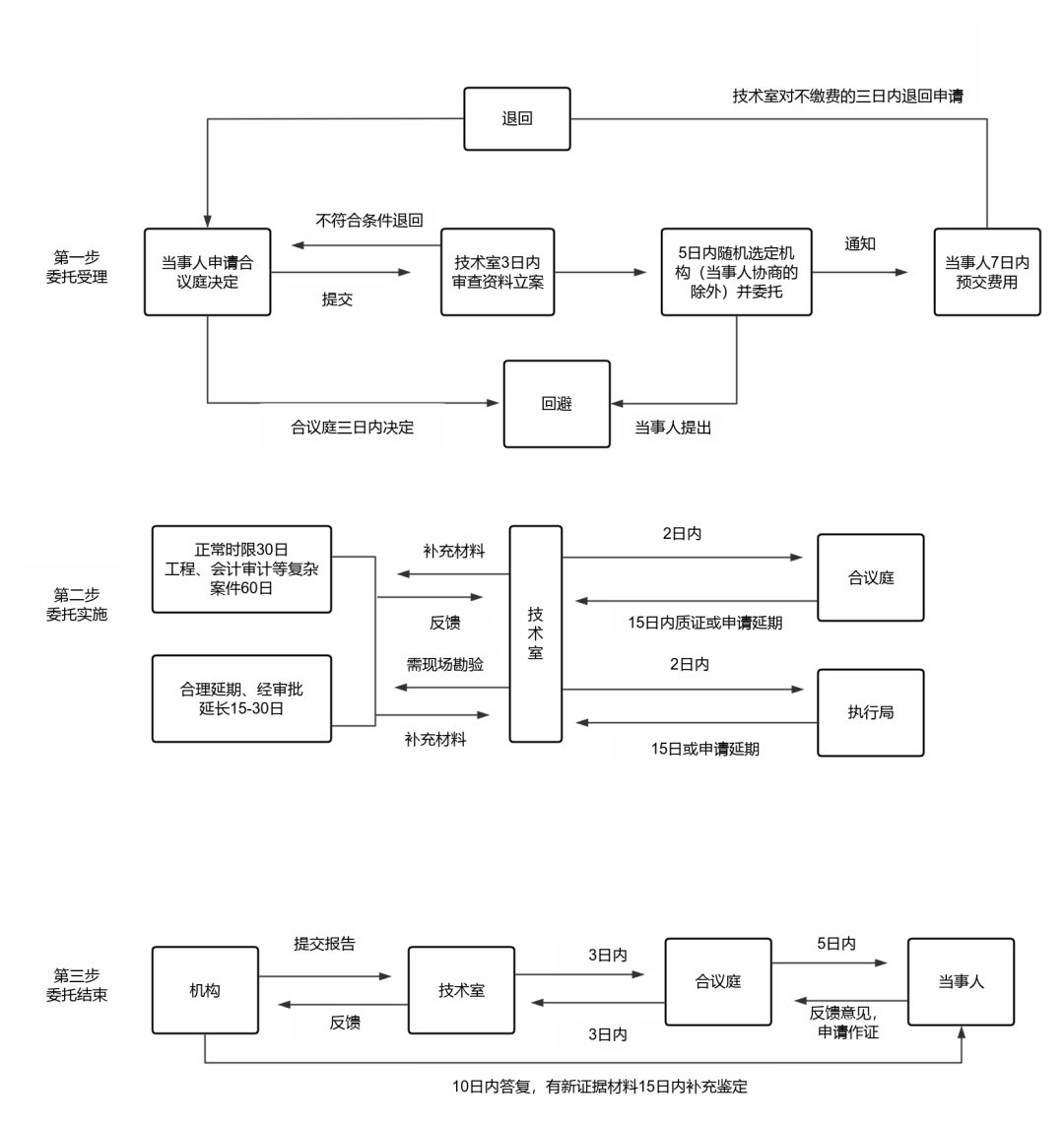

在诉讼过程中

您是否有需要委托司法鉴定的需求

这类委托司法鉴定事项须知

请您收藏知悉!

会计审计类

1.鉴定不当风险。申请鉴定事项是否恰当,是否与案件待证事实之间存在关联性由申请方当事人负责。

2.鉴定费用风险。司法鉴定费用由申请方预交,按照预交费通知书上要求的时间向鉴定机构预交,在规定时限不预交鉴定费用的视为放弃鉴定,并承担相应的法律责任。

3.鉴定材料风险。司法鉴定依据的鉴定材料,按诉讼证据规则要求当事人提供而不能提供的,将承担相应的举证责任;对于鉴定材料的真实性和合法性应经庭审质证;如果鉴定材料无法满足鉴定需要,将可能无法得出鉴定结论。

4.鉴定结论风险。司法鉴定是一种科学实证活动,受到鉴定材料、科学发展水平和其他客观条件的限制,有时可能得不出明确的鉴定意见,有时可能存在不能客观反映真实情况的风险;司法鉴定机构和鉴定人处于中立地位,与鉴定申请方没有利害关系,鉴定意见具有不确定性,存在与申请人的愿望不一致的风险。

5.鉴定采信风险。鉴定意见是法律规定的证据之一,属于专家专业性意见,其是否被采信取决于合议庭的审查和判断,存在可能不被采信的风险。

1.营业执照、税务登记证、变更登记文件;

2.章程、股东会或者董事会决议(纪要)基本情况;

3.验资报告、评估报告;

4.相关合同、协议;

5.相关资产产权证明文件;

6.相关资产的抵押、对外担保证明文件;

7.相关资产、债权涉及法律诉讼的文件;

8.关联交易事项证明文件;

9.或与事项及其他有关情况的证明材料;

10.会计凭证、会计账簿、会议报表;

11.未记账的相关原始票据、存根、查账簿、统计表;

12.银行开户证明、银行对账单、资产盘点表;

13.纳税申报表、减免税文件、税务处理书;

14.对鉴定时段会计师事务所、税务师事务所出具的审计报告;

15.相关内部管理制度、报告;

16.需在相关部门备案登记的资料;

17.相关工程结算资料;

18.庭审记录、笔录、诉讼材料(报案材料)、鉴定申请书。

以上就是关于会计审计类司法鉴定的政策介绍了,对于初次进行司法鉴定的朋友来说,很多人不清楚会计审计类司法鉴定需要什么材料,工作流程等,因此具体的详细步骤文中已经介绍了,大家有不懂可以再向先衡律师咨询。